《網絡借貸資金存管業務指引》金融機構委托政策深度解讀

為規范網絡借貸資金存管業務,保護投資者權益,2017年銀監會(現銀保監會)發布《網絡借貸資金存管業務指引》(以下簡稱《指引》),明確金融機構在網絡借貸資金存管中的委托關系與責任。本文從金融機構委托角度展開專業解讀。

一、金融機構委托的法律基礎與范圍

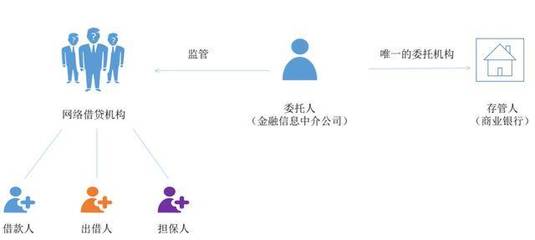

根據《指引》第二條,網絡借貸資金存管業務指商業銀行作為存管人接受委托,為網絡借貸信息中介機構(即P2P平臺)提供資金存管服務。金融機構(特指商業銀行)作為受托方,需具備相應資質,并獨立開立專用賬戶,隔離平臺自有資金與用戶交易資金。

二、委托關系的核心權責劃分

在委托存管框架下,金融機構主要承擔以下職責:

1. 資金保管與清算:確保用戶資金分賬管理、專款專用,并依據用戶授權或合同約定辦理支付結算。

2. 信息披露:定期向委托方(P2P平臺)及監管部門提供存管報告,披露資金流轉情況。

3. 風險隔離:不得為平臺提供擔保或承諾本金收益,僅履行操作監督職能。

同時,P2P平臺作為委托方需真實提供交易信息,并承擔借貸違約風險,金融機構不承擔信用風險。

三、委托業務的操作要求與合規要點

《指引》明確金融機構需建立專用存管系統,實現以下功能:

- 每日賬務核對,確保資金與交易匹配;

- 設置授權操作流程,防止平臺挪用資金;

- 保留完整交易記錄,供監管部門抽查。

金融機構需與平臺簽訂書面存管協議,明確雙方權利義務,并報備地方金融監管部門。

四、政策影響與行業意義

《指引》通過規范委托關系,有效遏制了早期P2P行業資金池、自融等亂象。對金融機構而言,此項業務拓展了中間收入渠道,但需加強風險管理能力;對行業整體,則提升了透明度,推動劣質平臺出清,為合規機構創造健康發展環境。

五、未來展望與建議

隨著金融科技發展,金融機構需持續優化存管系統,例如引入區塊鏈技術強化溯源能力。同時,建議商業銀行在受托時加強平臺資質審核,動態評估其經營風險,以履行《指引》要求的審慎管理責任。

《網絡借貸資金存管業務指引》以金融機構委托為核心,構建了資金安全的制度屏障。唯有嚴格遵循權責邊界,方能實現保護投資者與促進行業穩健發展的雙重目標。

如若轉載,請注明出處:http://m.shourenle.cn/product/33.html

更新時間:2026-01-07 08:13:13