消費金融于信托 蜜糖還是砒糖?——從外貿信托千萬罰單談起

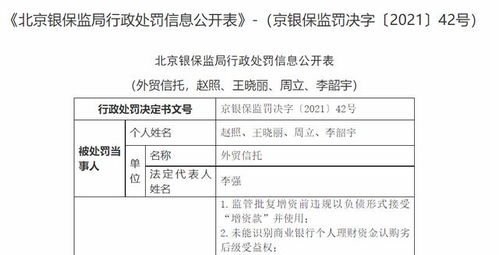

近期,外貿信托因個貸業務管理不到位等11項違規行為被處以千萬元罰款,引發市場對信托公司涉足消費金融領域的深度反思。金融機構委托信托開展消費信貸業務,本是雙贏之舉:信托公司能拓展高收益資產,銀行等機構可借助信托通道服務更廣泛客戶。此事件暴露出風險管控、合規運營等核心問題,促使我們重新審視:消費金融對信托行業究竟是蜜糖還是砒糖?

一方面,消費金融被視為信托轉型的‘蜜糖’。在傳統業務增長放緩的背景下,消費信貸市場潛力巨大,能為信托公司帶來穩定現金流和利潤增長。通過機構委托模式,信托可快速切入個人貸款領域,利用自身風控和資產證券化能力,實現業務多元化。例如,部分信托公司通過助貸或聯合貸模式,與消費金融公司、電商平臺合作,成功開拓了普惠金融市場。

但另一方面,消費金融也可能轉化為‘砒糖’。外貿信托的罰單揭示了關鍵風險:個貸業務管理薄弱可能導致資金流向不明、客戶資質審核不嚴、利率定價違規等問題。信托公司若過度依賴外部渠道獲客,而忽視貸前、貸中、貸后全流程管理,極易積累信用風險和操作風險。消費金融業務高度依賴大數據和科技系統,信托公司在技術投入和人才儲備上若不足,可能難以應對突發性違約潮或監管政策變化。

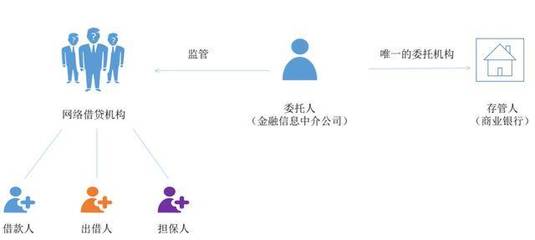

金融機構委托信托開展消費金融業務,本質上是一種優勢互補。銀行擁有資金和客戶基礎,信托則具備靈活的交易結構和資產管理經驗。但這種合作需建立在嚴格合規基礎上:信托公司應強化內控機制,明確貸款用途監控,完善消費者權益保護;委托機構則需審慎選擇合作伙伴,定期評估業務風險。監管層的重罰也釋放了明確信號:消費金融不是‘法外之地’,信托公司必須平衡創新與風控,避免短期利益凌駕于長期穩健之上。

未來,消費金融對信托行業而言,既非純粹的蜜糖,也非絕對的砒糖。其本質取決于信托公司能否構建專業化的運營體系:通過科技賦能提升風控效率,加強合規文化培育,并深化與委托機構的協同。只有在風險可控的前提下,消費金融才能成為信托轉型的可持續動力,否則,盲目擴張只會重蹈罰單覆轍,讓蜜糖變砒糖。

如若轉載,請注明出處:http://m.shourenle.cn/product/6.html

更新時間:2026-01-09 08:50:50